库存商品数量之疑

我们知道,对于生产型企业来说,库存商品的数量与年初库存商品结转量及当年的新增库存商品数量有关,而每年新增库存商品数量则与当年生产产品的数量以及销售量相关,因此,通过产销量可以核算出库存商品的数量。那么三维橡胶库存商品的数据是否经得起推敲呢?

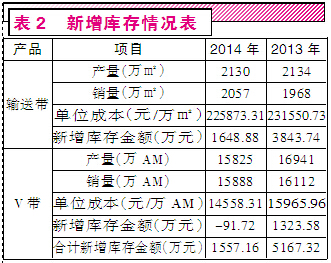

以2013年数据为例核算一下,三维橡胶在招股书中介绍公司产品的产销情况时给出了输送带和V带产量和销量的详细数据(表2),由此我们不难核算出这两种产品的新增库存量。经核算,这两种产品的新增库存量分别为166万㎡和829万AM。同时,该公司在招股书中进行毛利率变动分析时提供了以上两种产品的单位成本,由此我们可以推算出其2013年度的新增库存商品金额,经计算2013年三维橡胶库存商品新增金额为5167.32万元。

于是问题出现了,因为依据三维橡胶在介绍存货构成情况时提供的数据来看,该公司2012年12月31日的库存商品金额为5424.21万元,再算上2013年新增的5167.32万元,则2013年末的库存商品金额应该为10591.53万元才对,然而其招股书给出的库存商品金额却仅为6824.12万元(表3),显然比核算数据少了3000多万,如此巨额的数据差异又是如何产生的呢,这实在是令人难以理解。

与此同时,该公司2014年数据也存在问题。依据招股书提供的公司输送带和V带的产销数据来看,2014年其输送带是有新增库存产生的,而V带不但没有新增库存,还消化了一部分上一年度结转的库存。然而,输送带新增的库存量要远超过V带所消化的库存量,而且输送带的单位成本也远高于V带。因此,2014年该公司依然有库存商品新增,新增金额为1557.16万元。

上文我们已经分析过,截至其2013年12月31日,该公司库存商品金额应该为10591.53万元才对,再算上2014年新增的1557.16万元库存商品,则2014年末的库存商品金额应该超过1.2亿元才对,而实际上招股书给出的2014年年末的库存商品金额却仅仅为7822.85万元(表3),比记者核算出的金额少了4000多万元,差额依然很大,为什么会出现这样的情况呢?

从逻辑上来说,即便是有误差,通过产销量核算出的库存商品金额,应该与实际库存商品金额数据相差不大才对,但这里却出现了大相径庭的结果。显然,问题应该是出在招股书所提供的数据上,也就是说,该公司招股书所提供的数据可能存在造假的情况。比如虚增2012年12月31日的库存商品金额,会使得2013年年初结转的金额过大,导致核算结果出现偏差。而虚增存货也意味着虚增了资产,可以使得企业看起来更加“健壮”,更加有实力;再比如虚增产销量,使得新增库存商品数量失真,导致核算的新增库存商品金额偏高,致使核算结果异常。而虚增产销量,不但有利于企业进行成本的调节,还可以起到虚增利润、粉饰业绩的效果。然而,具体是使用了哪种手段造假,恐怕是只有企业自己最清楚了。

诸多风险加剧,发展前景不容乐观

据招股书提供的数据显示,2012年至2014年中,三维橡胶的应收账款金额分别为18611.06万元、26565.36万元和31470.22万元,其中2013年相较2012年增幅高达42.74%,而2014年相较2013年也增长了18.46%,其应收账款可谓是增速迅猛。

正常情况下,随着企业营业水平的不断提高和营业收入的不断增加,企业应收账款规模有所增加属于正常现象,然而,也有企业为了快速提高企业业绩水平,增加营业收入,会采用放宽销售条件,增加产品赊销规模的方法来刺激市场需求,以求快速增加产品销量。显然,三维橡胶应收账款的增加就属于后者,这点从其营业收入的变化情况就可以看出来。

在2012年至2014年中,三维橡胶的营业收入金额分别为93232.43万元、97147.69万元和92815.66万元,其中2013年相较2012年增长了4.20%,虽然略有增长,但增速并不明显。而2014年相比2013年,不但没有实现营业收入的增加,反而减少了4.46%,以至于其2014年实现的营业收入比2012年的还低。

一方面是应收账款的快速增加,另一方面则是营业收入的驻足不前,甚至退步,足见三维橡胶是放宽了销售条件,加大了赊销力度。而这种以增加赊销规模来换取营业收入增长的方法无疑是杀鸡取卵,这使得该公司应收账款快速增加,应收账款回收风险巨大。然而,更关键的问题是,即使在这种大肆赊销的情况之下,三维橡胶的营业收入仍然出现了退步的状况,可见其以赊销手段刺激销量的效果并不算成功,而与之相应的是该公司2014年的净利润也相比2013年下降了3.77%。

除了应收账款的快速增加,三维橡胶存货增长过快的风险也不容忽视,从2012年到2014年,该公司存货金额从12400.22万元增加到了22132.08万元,增幅高达78.48%。存货的增加一方面会占用企业大量的流动资金,从另一方面则反映出三维橡胶的产品并非像其招股书所述的那么畅销。显然,该公司生产经营中的诸多风险正在不断加剧,未来发展前景不容乐观。