浙江三维橡胶制品股份有限公司(以下简称“三维橡胶”)6月份在证监会网站发布了新版招股说明书,并进入“预先披露更新”企业之列,这意味着该公司距登陆A股,只差“临门一脚”。然而,随着7月份IPO的暂停,该公司继续进入“等待模式”。

然而自公布招股说明书以来,三维橡胶因毛利率低于同行业企业、研发投入比例偏低、专利空缺、企业缺乏研发人才、股权转让同股不同价等诸多问题而广受诟病。《红周刊》记者在翻阅其最新发布的招股说明书时发现,该公司除上述问题外,在相关财务数据披露方面也存在着许多疑点,若不能妥善解决,其上市之路恐怕是荆棘密布。

采购数据疑窦丛生

三维橡胶主要从事橡胶输送带和V带的生产和销售,其生产所需原材料主要包括天然橡胶、合成橡胶、帆布、线绳、钢丝绳、炭黑等,然而在其招股书中介绍这些原材料采购情况的章节中,该公司并未按照信息披露的相关要求,对主要原材料的采购数量、采购金额及价格变化情况进行披露,而这些数据对于投资者来说,无疑具有极其重要的参考价值,那么,该公司对这些重要信息刻意隐瞒是意欲何为呢?

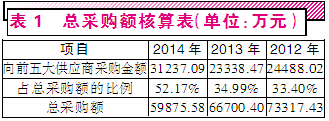

对于原材料的供应情况,三维橡胶只是象征性地披露了其向前五大供应商的采购情况及占总采购额的比例。依据该数据,我们可以核算出总采购额(表1)。经核算,该公司报告期内总采购额分别为73317.43万元、66700.40万元和59875.58万元,出现了持续减少的现象,2012年到2014年期间减少金额高达1.34亿元。与之相反的是,主要产品的产量出现快速增加,而存货金额也快速增加。其中主要产品输送带和V带的产量分别增加了268万m2和819万AM,相较2012年,这两种产品的产量增幅分别为14.39%和5.46%;而存货金额也增加了将近1亿元。

在总采购额快速减少下,产量和存货却在大幅增加,这种现象难道不令人生疑?当然,这可以解释为主要原材料橡胶的价格波动所致,然而,两个方向的变化幅度未免太大了些,更为关键的是,从现金流量表数据去分析,其采购金额还是存在着不小的问题。

以2014年为例,该年度公司总采购额金额为59875.58万元,再算上17%的增值税则实际发生金额应该为70054.43万元。然而反映采购现金流出情况的“购买商品、接受劳务支付的现金”一项当年的发生金额却超过了总采购金额,实际流出金额为73863.62万元。这就意味着,该年度预付账款相较2013年度的增加或者应付账款及应付票据比2013年出现了减少。由于预付账款金额偏小,可以忽略不计,因此应付账款及应付票据的减少金额应该在3800万元左右。

那么实际情况又如何呢?从三维橡胶的财务报表来看,其2014年应付票据不但没有减少,反而比2013年还多出了3200多万元,应付账款虽然有所减少,但减少金额不过100多万元,这样算来其购买商品、接受劳务支付的现金竟然比实际采购金额高出了近7000万元,这就非常奇怪了,既然没有发生采购,那么这巨额资金又是如何流出去的呢?

综合上面的分析,该公司对于原材料采购的诸多数据遮遮掩掩,出现了采购总额快速下降产量和存货的快速增加、反映采购情况的资金流出量要远超总采购金额等现象极不寻常,这实在令人怀疑该公司采购数据的真实性到底有多少?