探索宏观审慎政策框架

财新记者:“十三五”规划建议提出,要加强金融宏观审慎管理制度建设,改革并完善适应现代金融市场发展的金融监管框架。宏观审慎管理制度为什么如此重要?

危机爆发后,大家都逐渐认识到金融体系的顺周期波动和跨市场风险传播会对宏观经济和金融稳定带来冲击,甚至引发系统性风险,采取宏观审慎政策的主要目的就是为了应对这种问题。

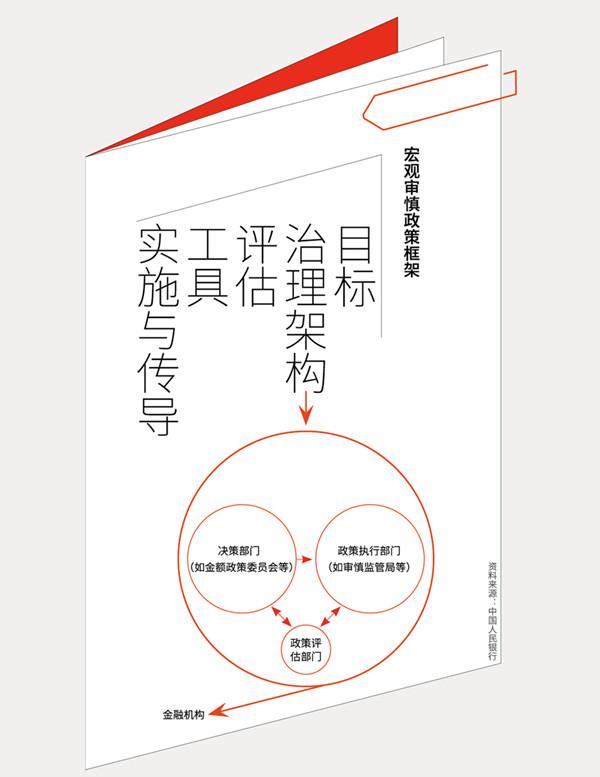

目前,国际上普遍使用“Macro Prudential Policy(MPP)”(宏观审慎政策)这一表述,这是一个包括宏观审慎管理的政策目标、评估、工具、传导机制与治理架构等一系列组合的总称,与货币政策是并列的。

财新记者:从2009年以来,人民银行一直在推动和完善宏观审慎的体系建设,这里面经历了哪些探索的过程?

在这个过程中,有些声音试图把宏观审慎政策框架说成旧式的规模管理,把它说成是一种行政性手段。实际上,不应该这么理解。人民银行作为宏观调控部门,对于金融机构的信用扩张没有太多激励约束机制,有的只是2004年确立的差别存款准备金率。后来提出了资本自我约束的合意贷款规模计算,主要依据还是资本,但是资本里头引入了逆周期测算的因子。因此,这跟宏观审慎政策框架是一致的,但是跟国际上的用法又不完全一致,也是结合了中国国情。

宏观审慎政策框架起到了重要的作用,不然的话,三期叠加效应会更突出。所以,目前搞升级版也是顺理成章的。

财新记者:从宏观审慎政策到宏观审慎评估体系,有很多理论和实践上的创新,中国走在国际同行的前列,这是为什么?

当时各个国家对经济形势的判断不一样,中国是属于复苏最早的,那么就需要一些逆周期调整。人民银行于是结合中国具体国情构建了宏观审慎政策框架。国际上多数宏观审慎政策的内容是在后来分别推出来的。比如说巴塞尔协议III是2010年的时候出来的,其中含有逆周期资本缓冲垫,后来又发展到杠杆率、流动性覆盖比率、净稳定融资比例等。中国最早面临复苏,之后容易转入刺激过度的阶段,所以我们就比较早有这样的要求。

财新记者:当时还有一个提法叫做宏观审慎监管框架,后来才改为宏观审慎政策框架,为什么会有这样的一词之差?

财新记者:2015年底,人民银行提出的实施宏观审慎评估体系(MPA)有七个方面的指标,包括资本和杠杆、资产负债、流动性、信贷政策执行情况等。目前的这些宏观审慎管理措施,能满足维护金融稳定和防范金融风险的需要吗?

另一方面,要强调宏观审慎政策与金融监管的协同性,防止出现缺乏沟通、政策叠加或政策背离的情况,进而影响调控的效果。宏观审慎政策也需要有效的执行机制,防止协调成本过高。

还有一个问题就是,宏观审慎政策工具的创新和发展还有所滞后。新调控手段的补充没有跟上,导致实施宏观调控和维护金融稳定的有效性还不够强大。

财新记者:如此看来,宏观审慎体系建设与金融监管改革配合得好才能事半功倍?

过去,在宏观货币政策和微观审慎监管之间,存在怎么防范系统性风险的空白,这就需要宏观审慎政策来填补。所以,新一轮金融监管体制改革的目标之一应该是有利于强化宏观审慎政策框架。