持续两年多的加息“疑云”终于在上周“水落石出”。17日凌晨,美联储在货币政策会议后宣布加息25个基点,利率区间为0.25%至0.5%。这是美联储2006年6月来的首次加息,也意味着,全球最大的经济体正式进入加息周期。尽管此后包括A股在内的全球市场都迎来了短暂小幅上涨,但美联储加息带给新兴国家、乃至全球的影响还在逐步显现,究竟A股此后还会面对哪些不利因素?投资者又该如何应对?

分析认为,美联储加息预期兑现,外部不确定性暂时下降,A股中级反弹核心逻辑演化依然将取决于国内市场。随着经济转型的推进以及市场制度的完善,A股中长期投资环境总体向好;而美元加息只是一个谨慎点,若此后市场出现暴跌,安全垫增厚,长期投资者可分批介入布局;若谨慎情绪褪去,则可积极挖掘A股投资机会。 南方日报记者 郭家轩 唐柳雯 陈若然(除署名外)

美联储加息影响A股的渠道复杂多样

美国加息预期演绎了两年多的时间,最近一个多月因美国非农就业数据出人意料地跳升,市场对美联储加息几乎达成共识。因此宣布加息后,全球股市及包括黄金在内的大宗商品并未出现大幅动荡。

不过,值得关注的是,历史上最近四次美联储步入加息周期后,新兴市场的表现并不理想——先后出现了上世纪80年代的拉美债务危机、90年代的亚洲金融危机、2008年的全球金融危机,这使得市场对美元再一次进入加息周期充满防备。

如果将焦点置于A股市场,研究显示,在1994年和1999年开始的两轮加息中,由于当时利率非市场化、汇率固定机制和尚未开放的资本项目,A股市场相对封闭,并未受到显著影响。

但是,到了2008年,美国次贷危机向包括中国在内的全球金融市场的蔓延已经显示出A股市场与全球市场日益紧密的联动性。因此,研究认为,在“811”汇改、利率市场化、资本项目进一步开放、沪港通机制建立的今天,美联储加息对于A股的影响渠道将更加多样和复杂。

分析认为,美联储加息对于A股的作用机制主要通过利率、汇率和市场风险偏好实现。如果上述因素不出现问题,那么美联储加息对A股的影响有限。

这其中,人民币汇率则是问题核心。“只要稳住人民币汇率预期,加息冲击可控。”民生证券认为,由于加息初期中美利差收窄幅度有限,美联储加息对于A股的更重要作用机制是汇率,因此加息后人民币汇率走势是关键。

“811”汇改以来,人民币出现两波较大幅度贬值,离岸人民币对美元最大贬值幅度已经超过6%,贬值风险已经提前有所释放,短期一次性贬值也一定程度缓解了资本外流的压力。一旦资本流出与贬值预期的恶性循环得到控制,A股市场就难遭遇集中抛售。

另一个需要重点考量的因素是中美利差。民生证券指出,如果利差短期不会显著收窄、汇率预期稳定,那么资本不会发生大规模集中外流。同时,由于国内无风险利率暂时平稳,加之目前国内资本通过官方渠道流出的空间有限,所以加息初期导致的资本外流冲击有限。

此外,民生证券还认为,如果从市场当前的高度看,风险资产已经提前调整,未来出现断崖式暴跌的可能性较低。“从股市看,A股市场的调整从6月份开始,8月份再次参与全球股市的同步调整,尽管A股目前估值依然不便宜,但再度出现系统性暴跌的概率已经大幅降低。”

正因如此,分析认为,美联储加息之于A股市场是等待已久的靴子落地、预期兑现,外部不确定性暂时下降,A股中级反弹核心逻辑演化依然取决于国内市场。

谨慎情绪褪去后可积极挖掘A股机会

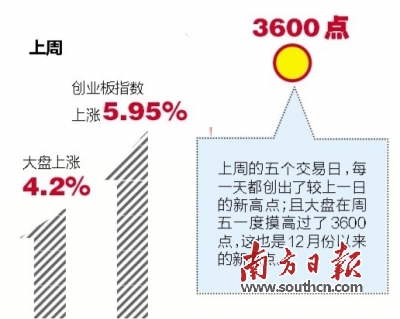

伴随着美联储靴子落地,利空褪去后,市场迎来小幅上涨。上周大盘上涨4.2%,创业板指数上涨5.95%。尤其是上周的五个交易日,每一天都创出了较上一日的新高点;且大盘在周五一度摸高过了3600点,这也是12月份以来的新高点。技术迹象显示,市场的信心在增强,突破的意愿也在变得强烈。

业内人士指出,对于这次加息,中国做了充分准备,比如人民币追踪“一篮子”货币,减轻了长期以来对于美元的依赖,在国际化的道路上迈开了坚实的一步。尽管美元加息周期会带来人民币短期贬值,并造成资本流出新兴市市场经济体,但中国外汇储备充足,经济基本面依然稳健,完全可以摆脱美元加息后的负面影响。

并且,美国加息增加了美国资产吸引力,加剧资金外流,对此国内未来还会运用各种手段,提高国内资产回报率来应对。海通证券首席策略分析师姜超表示,一是稳住国内经济,11月工业投资出现底部反弹,预示着经济或短期企稳,有助于增强对短期中国资产回报率的信心;二是短期需稳住利率、不宜降息,主要通过降准来对冲资金外流;三是加快改革,提高中国经济的效率。“上周无论是注册制的加快、居住证制度的实施,还是对中央企业‘僵尸企业’的清理决心,都标志着改革在加快推进。”姜超分析称。

需要关注的是,上周五召开的中央经济工作会议,也是对中国经济发展谋篇布局的一次盛会。分析人士表示,从近期各个层面的动向来看,货币政策与财政政策将联动配合,而供给侧改革应会是重点部署的内容之一;从产业发展上看,金融改革是基础、简政放权是支撑、国企改革与重组是工具、“双众双创”与向新兴产业转型则是都重要的方向。在多重因素的共同作用下,经济将在“十三五”规划的开局之前全面复苏,是非常值得期待的结果。

总体而言,“A股市场的兴衰更多取决于A股内部因素,随着经济转型的推进,金融反腐的进行、市场制度的完善,A股的中长期投资环境总体向好。”凯石金融产品研究中心认为,美元加息只是一个谨慎点,若之后市场出现暴跌,安全垫增厚,则长期投资者可分批介入布局;若加息落定后,谨慎情绪退去,利空出尽,则可以积极挖掘A股的投资机会。

具体到年末A股所面对的市场环境来看,本周只有一个因素会产生震荡,即最后一批新股发行。但上周一的巨量冻结资金都未能挫伤股市,年内余下的8只“零头”新股带来的影响可想而知。尤其可喜的是,在新股去库存后,年后或将留下一段时间的新股发行“真空期”;并且,年后的新股将不会发生巨额打新资金被短暂冻结,以至于市场失去流动性的现象。

就市场风格而言,作为新兴产业代表的创业板集群,上周走势相对强于主板,已基本收复11月27日的长阴线。对此,一位机构人士分析,目前创业板均线系统中无论是短线还是中长线,都出现了难得的多头趋势,有望成为年前“收官”大战的“排头兵”。

另外,近期保险资金近期二级市场频频增仓逼近举牌,引发了万科的股权之争。这也给了投资者一个提示,未来市场的行情朝向,已不仅局限于中小创,主板中的一些蓝筹,尤其是盈利稳定、高分红比率、市盈率较低的蓝筹股,同样是大资金瞄准的目标。

■相关

后市黄金市场波动仍将加剧

加息靴子落定后,黄金市场则从此前的“跌跌不休”转成剧烈波动走势。回顾加息消息落定之后,短短两日之间,黄金便上演了从平稳到下跌再到反扑的行情。周四金价下跌2%,创出7月20日以来最大跌幅;但现货金价周五又上涨1.4%。

业内人士表示,对于美联储结束史无前例的超宽松货币政策时代,黄金市场有点出现了“精神分裂症”。虽然利率上升会降低持有黄金的吸引力,但接受彭博调查的交易员和分析师认为,由于美联储强调未来循序渐进加息路线,因此预计金价将走高。

无独有偶,不少机构也已悄然改变对金市看跌的判断。德国商业银行日前也表示,美联储加息周期的第一步已经迈出,卸掉了黄金市场身上最重的一个包袱。在过去的加息周期中,黄金曾经多次在年内创造平均11%左右的涨幅,这都是在年内多次加息的情况下达成的。由此预计2016年尽管美联储将会实施数次加息,黄金仍然会与过去类似地在2016年出现强劲涨势。

另外,野村证券也对黄金看多。其指出,黄金价格正在形成一个看涨楔形,将于1025/1000区间寻得主要长期支撑,其认为,金价仍会出现一次反弹和一次新低才能走完第5浪。

不过,中银金评也表示,美联储加息靴子落地后,市场已经迅速将目光转到美联储今后加息强度与加息节奏的问题上来。美联储在2016年并不急于进一步推进加息脚步,而此轮加息预计将持续三年或者更长的时间,加息脚步将是缓慢的。最为关键的是,美联储仍有在加息进程中视经济增速情况降息的可能性。若明年美国经济运行良好,则支持持续加息的理由变得愈加充分,美元指数将持续表现强势,如此黄金则依然要背负压力,难以形成有规模的反弹行情。

■建议

星展银行:市场波动应重视资产配置

星展银行建议,在目前波动的市场环境下,资产配置仍是最重要的投资方式,不能孤注一掷。根据Ibbotson Associates的研究显示,家庭财富增值最重要的因素不是证券选择、不是市场时机,而是资产配置,影响占比达91.5%。

具体来说,根据星展银行《投资智策》中提供的战术性资产配置组合,以增长型投资组合来讲,建议将57%投资于股票,如中国股票22%、美股14%、欧股10%,日本5%等;将27%的比例投资于债券类别,如中国债券16%、成熟市场债券7%等;4%投资于黄金;而10%投放于现金类产品。当然,投资者还可以关注一些板块性机会。如在美股中,投资者可以选择相对受惠于经济复苏的板块,如健康医疗板块、消费板块、科技板块等。

另外,明年投资的一个较大的风险点是商品价格的低迷。明年,在美元保持强势、石油仍面临供过于求的情形下,石油价格不会出现大幅反弹,但由于目前价格已离底部不远,预期石油价格将处于区间波动。因此,能源板块或能源出口国经济可能仍将面临较大的风险。

从投资货币选择上,建议投资者持有美元资产,以避免其它货币下跌带来汇率损失。美联储升息将使美元保持强势,但走强幅度会不如2015年,预计美元指数在2016年会在100上方,2016年底可能会到105左右。 南方日报记者 唐子湉