三、若干专题分析

本节针对影响明年宏观经济走势的若干问题进行专题分析。主要内容包括:2016年国际经济走势、商品房销售对投资的影响、货币政策对企业融资成本的影响、经济结构转型对增长的拉动作用等。这些专题分析的结果为前文的宏观经济预测提供了部分支持。

专题一:全球经济明年有望温和复苏

国际货币基金组织(IMF)、世界银行(World Bank)、经济合作与发展组织(OECD)均预计明年全球经济增长会比今年有所加速(表3)。 IMF 的最新预测(见IMF于10月份发表的《世界经济展望》)是,全球经济增速将由 201 5年的3 . 1 % 上升至 201 6年的 3. 6 % 。其中,新兴市场和发展中经济体的预期经济增速将触底反弹,由2015年的4.0%上升至2016年的4.5%;发达经济体的预期经济增速由2015年的2.0%上升至2016年的2.2%。

表3 国际组织对全球经济增长预测

单位:%

数据来源:IMF、World Bank、OECD

上述国际组织认为,美国、欧元区和日本等发达经济体已经逐渐走出了危机的阴影,总产出增速提高,失业率下降。从美国来看,劳动力市场新增就业稳定,失业率由2015年1月的5.7%下降至10月的5.0%,接近充分就业水平,且工资增速也呈加快趋势。新建住房销量与开工量稳中有升,房地产价格持续上扬。劳动力市场和房地产市场的复苏构成了消费和投资增长的主要动力。过去一年以来,国际原油价格与大宗商品价格的持续下跌刺激了投资与消费。根据IMF的预测,美国的经济增速将由2015年的2.6%上升至2016年的2.8%。

欧元区制造业和服务业PMI均呈现上升趋势,2015年10月上述指标分别达到52.3与54.1的短期高位,制造业产能利用率也实现连续三年上升,展现出一定的经济复苏动力。劳动力市场正逐步回暖,失业率由2013年初的12.0%下降至2015年三季度的10.9%。分区域来看,意大利、法国和西班牙经济增长略微超过预期;德国的经济增长相对稳定。根据IMF的预测,欧元区的经济增速有望企稳,由2015年的1.5%小幅上升至2016年的1.6%。

新兴市场经济体近年来增长的持续放缓反映了多方面因素,包括国际石油和大宗商品价格的持续下跌、外部金融条件收紧、结构性瓶颈以及与地缘政治因素等。未来的增长前景虽有许多不确定性,但明年复苏是大概率事件。主要是因为2015年部分面临经济困境的新兴市场经济体的增速已处于多年来的低位,比如俄罗斯今年预计GDP下降3.8%,巴西今年预计GDP下降3.0%。明年大宗商品价格趋稳和全球经济回升所带来的溢出效应有助于新兴市场经济体的复苏。

当然,未来美国启动加息后,某些新兴市场经济体还可能继续面临资本外流、汇率贬值和金融条件收紧等压力。其他影响世界经济复苏的下行风险因素还包括:汇率贬值对新兴经济体复苏的推动作用似乎正在减弱,全球贸易增长低于预期的态势有可能延续,地缘政治风险上升、恐怖主义活动加剧和欧洲难民问题恶化等可能为全球经济带来新的不确定性。

专题二:货币政策对企业融资成本的影响

2014年11月22日以来,央行六次降息、五次降准,1年期定期存款基准利率由3.0%下降为1.5%,1至3年中长期贷款基准利率由6.15%下降为4.75% 。由于这些政策的调整以及一些定向调控措施(包括再贷款、定向降准等),无风险利率和企业融资成本都有比较明显的下降。

一、金融机构人民币贷款加权平均利率呈下降趋势。 2015年第三季度金融机构人民币贷款加权平均利率为5.70%,同比下降127个基点。

二、无风险利率水平下降,国债收益率曲线整体下移。 和本轮降息前的2014年11月3日相比,2015年10月28日的中债国债到期收益率曲线整体下移,1年、5年、10年、20年期到期收益率分别下降93、69、71、48个基点。

三、不同信用等级的债券收益率曲线均出现整体下移。 与 2014年11月3日相比,2015年10月28日的AAA级债券、BBB级债券和CCC级债券的关键期限到期收益率的平均降幅为102个基点、87个基点和87个基点。AAA级债券、BBB级债券、CCC级债券的平均到期收益率与国债收益率之间的信用利差分别下降了24个基点、2个基点和2个基点。

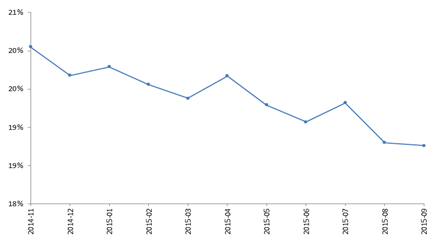

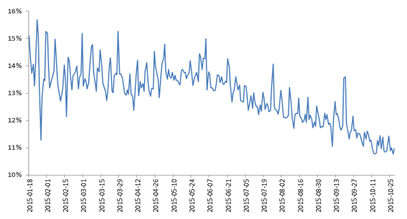

四、民间借贷利率和P2P借贷利率也呈下降的趋势。 温州民间综合借贷利率从2014年11月的20.05%下降至2015年9月的18.76%,下降了129个基点(见图6);我国P2P市场综合利率从2015年1月18日的15.11%下降至2015年10月28日的10.97%,下降了414个基点(见图7) 。

图6 温州民间综合借贷利率

数据来源:WIND数据库

图7 中国P2P市场综合利率水平

数据来源:WIND数据库

总体来看,降息、降准等货币政策工具的使用降低了无风险利率和企业平均贷款利率,并一定程度上缩小了信用利差,但这些政策对中小企业债券融资成本的降低作用要稍弱一些。与历史相比,我国风险债券收益率对贷款基准利率的反应程度有所提升。民间借贷利率和P2P借贷利率呈下降趋势,表明货币政策对降低民间融资成本产生了积极作用。但在对货币政策传导效率的分析过程中,我们也发现,当前我国短期利率的变化对收益率曲线长端的影响仍弱于其他一些国家,表明利率传导效率还有待提高。这需要我们进一步完善债券发行结构、方式和品种,放松对交易主体的准入限制,发展期货和衍生品市场,提高市场流动性。另外,还有必要通过贴息、担保、完善征信系统、开拓新的融资渠道等手段,进一步降低中小企业和科技企业的融资成本。