新浪财经讯 借IPO开闸和白酒景气周期,2016年3月10日,甘肃陇南徽县诞生了本地第一家上市企业——金徽酒(13.130, -0.13, -0.98%)。

2018年是金徽酒上市的第三个年头。三年来,金徽酒交出的答卷似乎并不能让人满意。在白酒行业个股纷纷逆势走强之际,金徽酒却反其道而行之,从高点33.94元“一路下坠”,直逼破发边缘。

生于斯长于斯的地方酒企

金徽酒因产于甘肃省陇南地区徽县而得名,据公司官网介绍,金徽酒股份有限公司前身系康庆坊、万盛魁等多个徽酒老作坊基础上组建的省属国营大型白酒企业,曾用名甘肃陇南春酒厂,是国内建厂最早的中华老字号白酒酿造企业之一。

但金徽酒这一品牌诞生于何时,公司官网却语焉不详,只是称在上世纪60年代,当时的陇南春酒厂正式注册金徽商标,可以看做是金徽品牌的肇源。

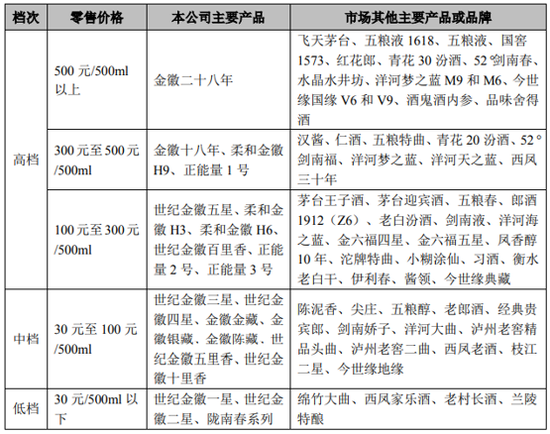

目前,公司主营五大白酒系列,分别为金徽年份、金徽正能量、柔和金徽、世纪金徽和金徽曲酒系列,依次分为高中低三挡。

公司主要产品及价位表 来源:招股说明书

公司主要产品及价位表 来源:招股说明书

2016年3月10日,金徽酒鸣锣敲钟,正式登陆上海证券交易所,成为A股第十九家上市的白酒企业。

2018年三季报显示,截止9月30日,公司拥有总资产27.47亿元,比上年度末增长17.76%。如果我们以1960年作为金徽酒诞生之始,那么58年间,总资产的年均积累只有0.47亿。目前,金徽酒的市值47亿,排名上市酒企倒数第三位,如果将*ST皇台(6.280, -0.01, -0.16%)(维权)排除在外,金徽酒基本为垫底状态。其次为酒鬼酒(17.320, -0.47, -2.64%)、伊力特(14.210, -0.18, -1.25%),三者差距不大。

观察上述三家酒企,均有一个非常显著的特点:地域性。酒鬼酒以湖南为主,在华北地区也具一定的影响力,伊力特是新疆地区的龙头酒企,而金徽酒是陇南地区的特色酒企,其主要的销售区域一直在周边300公里范围内。2017年年报显示,公司营收13.33亿,其中陇南地区5.07亿,兰州地区4.18亿,甘肃中部2.22亿,甘肃西部仅0.77亿,其他地区为1.08亿。与2016年相比,这一数据几乎没有变化,显示公司产销范围非常固定,地域特色鲜明。

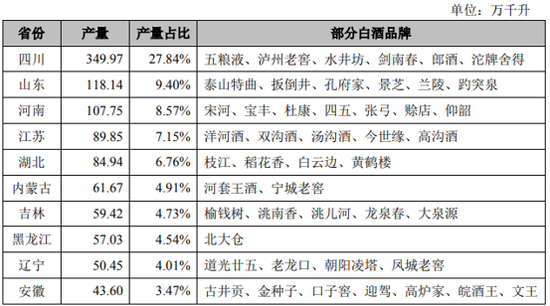

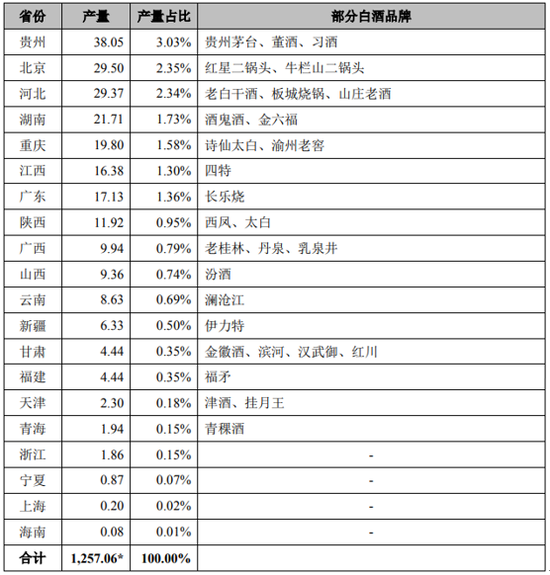

事实上,关于地域性特点,金徽酒招股说明书就已提及:国内白酒生产企业地域集中特征较为明显。因气候、温度、水域及土壤等天然优势,白酒生产企业主要集中在西南地区(四川、贵州)、华东地区(山东、江苏、安徽)和华中地区(河南、湖北)。同时,上述地区是我国人口集中区域,也是主要的白酒消费地。

国内白酒产地分布统计 来源:招股说明书

国内白酒产地分布统计 来源:招股说明书

各项财务指标均处行业尾部

囿于地域性,即使上市时间恰好选在2015-2017年白酒行业复苏周期,金徽酒上市以来的财报表现仍极为惨淡,2014-2017年,公司分别实现净利润1.2亿、1.66亿、2.22亿、2.53亿,同比分别增长32.95%、33.81%和14.02%。2018年三季度,公司实现净利润1.6亿,同比下滑9.20%。

2015、2016年,公司借助行业回暖,整体取得了不错增长,净利润同比增速可以挤到行业中上水平。但随着行业增速放缓,2017年,公司净利润同比增速已经排在所有上市白酒企业尾部,2018年三季度更是出现了同比转负的情况。

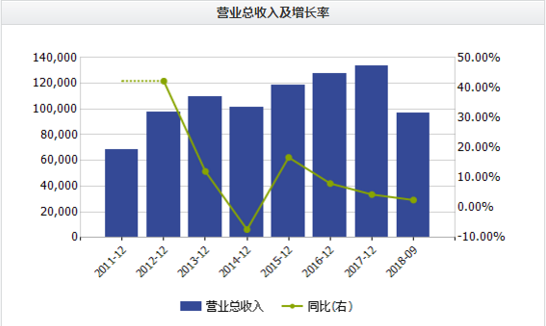

公司的营收状况亦不达预期。2015-2017年,公司营收分别为11.82亿、12.77亿、13.33亿,同比分别增长16.74%、8.02%、4.35%,增速下滑趋势明显。2018年前三季度,公司营收9.65亿,同比增速仅2.51%。

数据来源:wind

数据来源:wind

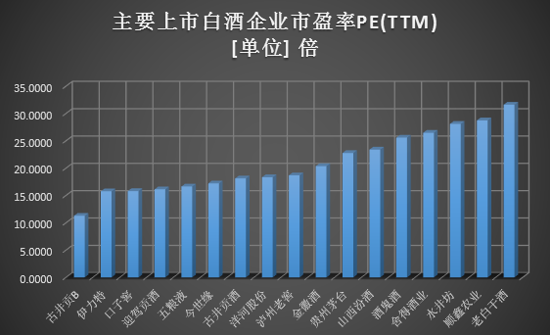

与迅速下滑的盈利增速相比,公司的估值则相对较高。截止2018年12月10日,金徽酒滚动市盈率(PETTM)为20.38倍,除金种子酒(4.940, -0.08, -1.59%)和*ST皇台之外,在所有上市的白酒企业中排在第八位,与其垫底的增速并不匹配。

数据来源:wind 新浪财经

数据来源:wind 新浪财经

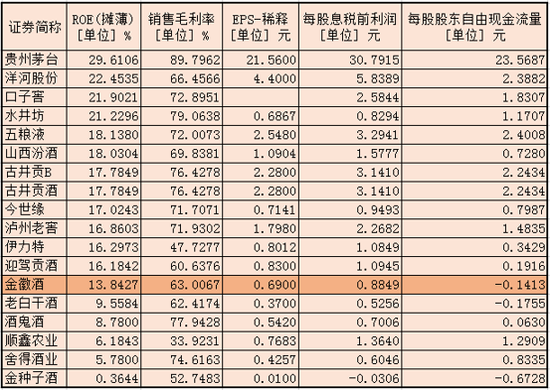

从每股财务指标来看,金徽酒的表现更为惨淡。作为中国最赚钱的行业之一,白酒企业的ROE和现金流量一直是上市公司的优秀典范。金徽酒销售毛利率为63.01%,处于所有上市白酒企业的下游。同时,其摊薄ROE、EPS、每股息税前利润均排在行业尾部区域。而其每股股东自由现金流为负,更是处于行业倒数,是为数不多的几家每股股东自由现金流为负的上市白酒企业之一。

主要上市白酒企业的每股财务指标对比 数据来源:wind 新浪财经

主要上市白酒企业的每股财务指标对比 数据来源:wind 新浪财经

事实上,公司近年来现金流逐渐变紧。2016年底,公司经营性线径流量净额尚有3.8亿,至2017年底已变为1.07亿,而到了今年三季报,转为-0.13亿。

问题主要出在投资方面。现金流量表显示,从上市之前的2011年至今,公司投资活动产生的现金流量一直为负,近三年数额有变大趋势。主要原因系在建工程科目增加所致,实际为公司扩建新的生产线。

数据来源:新浪财经整理

数据来源:新浪财经整理

从公司的销售状况来看,地域非常狭窄,营收扩张能力有限,新建生产线产出能否被市场消化存疑。至少从目前情况来看,主体销售区域恐怕无法为新产能提供足够市场空间。

对此风险,公司招股说明书表示,投资项目实现经济效益的时间较长,若公司未能有效地拓展市场而无法消化新增产能、新增固定资产折旧均将对预期收益产生不利影响。