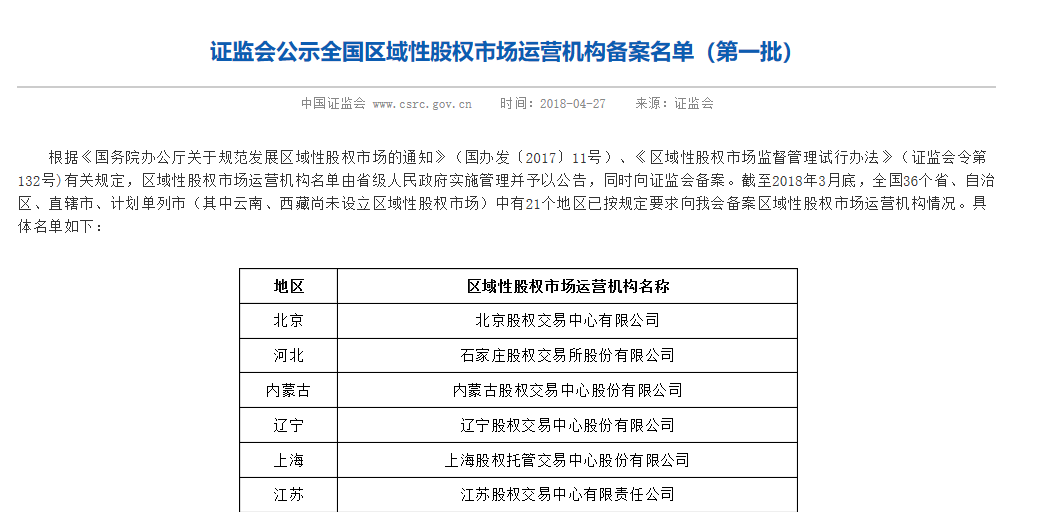

近日,证监会公布了第一批21家地方股权交易中心的备案名单,天津、浙江、广东、山东等地交易中心未出现在名单中。

一位华北股交中心人士告诉第一财经记者,这可能与跨区域超范围经营的整改、以及多家平台整合为一家的进度有关。前几年有很多四板挂牌企业向公众兜售原始股的违规行为,跨区域经营可能存在监管空白的问题。如果一个地区有多家股权交易市场,则会引起无序竞争。

记者了解到,目前,各地区域股权市场已经基本完成跨区域经营整改,停止了私募债业务,不过私募债的风险尚未完全暴露,处置可能违约的私募债将是接下来一些地方股交市场的重要工作。

津粤浙鲁缺席首批名单

近日,证监会公告,截至今年3月底,全国36个省、自治区、直辖市、计划单列市中已有21家地方股权交易中心在证监会完成备案。记者发现,天津、浙江、广东、山东等地交易中心未能出现在首批名单中。

区域股权市场是资本市场的一部分,是股权市场金字塔的基层,在新三板之下,主要为中小微企业的直接融资提供服务,所以也叫四板市场。

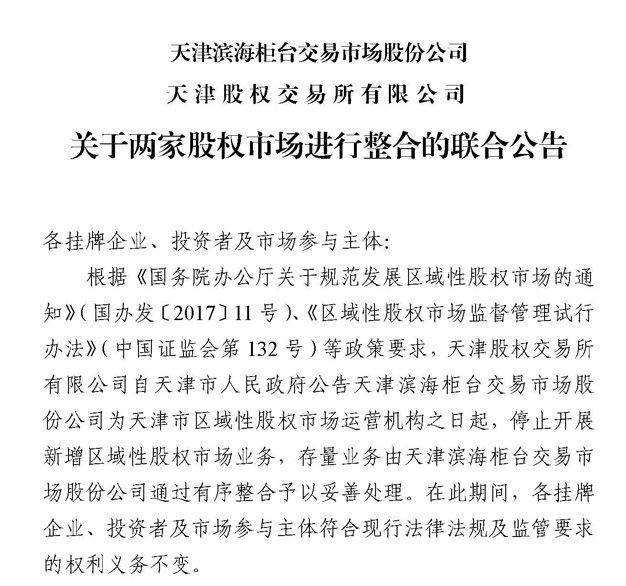

接近天津股权交易所(下称“天交所”)的人士告诉第一财经记者,天津有两家股权市场,天交所和天津滨海国际股权交易所(下称“滨海国际”)。由于本轮全国整顿要求第一个地区只能保留一家股权交易市场,因此两家交易所就谁来主导整合的问题一直在协调。

4月28日,天交所和滨海国际发布联合公告,2010年成立的滨海国际将成为天津市唯一的区域股权市场,在市政府正式宣布后,2008年成立的天交所将停止新增业务,存量业务由滨海国际有序整合、妥善处理。

此外,黑龙江是此前股权交易中心数量最多的地区,有黑龙江省绿地股权金融资产交易中心、哈尔滨股权交易中心、北方工业股权交易中心三家运营机构。黑龙江省金融办去年曾表示,将推进三家交易所的整合。

一位业内人士告诉记者,区域股权市场本来是为中小微企业服务的单位,如果一个地区有好几家,可能会出现盲目追求挂牌企业数量和融资,容易出现风险,市场过多也不利于监管。

去年1月9日,证监会主席刘士余召集多部委和各地金融监管部门参加的清理整顿各类交易场所部际联系会议,其中要求省级政府按类别整合域内的交易场所,原则上一类一家,以保持必要规模,避免无序竞争。

随后,国务院办公厅发布了四板市场发展的纲领性文件《关于规范发展区域性股权市场的通知》(下称《通知》),明确股交市场由省政府监管、承担风险处置责任,一省一家,证监会提供指导,制定全国统一的四板业务和监管规则。

《通知》重申,禁止地方股权市场跨区域经营,如果有为外省企业挂牌、融资的,要限期清理,防范化解风险。

“深圳之前是全国企业的都能做,现在证监会规定了,就只能做广东省内的,但存量的就只能放在那,也没法回购,新的业务不能再开展了。”深圳前海股权交易中心(下称“前海股交”)一位人士告诉第一财经。

他表示,前海股交已经得到监管的认可,基本的备案流程已经走完,但可能要等到下一批名单公布。

关于地方股交所跨区域经营,前述华北股交中心人士告诉记者,这存在监管空白的问题。“前几年有很多四板挂牌企业向公众兜售原始股的违规行为,如果是异地挂牌企业,本地股交中心最多是摘牌。但如果是本地挂牌企业,本地政府就可以协调工商等部门对企业实施监管。”

今年2月底,上海股交中心完成了281家上海以外地区挂牌企业的清理工作。上海股交中心党委书记、总经理张云峰告诉第一财经,这些挂牌企业涉及投资者数千人,超过20家企业的主要股东进行了质押融资,清理工作难度较大,需要针对不同企业安排不同的安置方案,还需要做好企业、投资者、中介机构、各地区域股权市场的对接。

在多家区域股权交易市场的官网上,记者已经查询不到有异地企业的信息。

私募债风险突出

四板市场对我国的资本市场建设有特殊的意义。沪深证券交易所服务的都是成熟、大型的上市公司,但是中小微企业的股权融资一直是境内市场建设的短板。

到2016年底,全国共有40家区域性股权交易市场,挂牌企业17000多家,还有59000多家的展示企业,当年为企业实现各类融资共2871亿元。

证监会副主席赵争平去年曾表示,“区域性股权市场是扎根并服务于本地的中小微企业,服务面广、普惠性强,如果办好了,可以开辟一片直接融资的新天地。”

另一方面,地方股权交易中心也是地方政府扶持中小微、创新创业企业的重要抓手。前述业内人士告诉记者,股交中心已经有市场化、公开和比较严格的审核条件将一部分优秀的筛选出来,政府实施补贴政策的时候可以直接选择挂牌企业。

以北京股权交易中心为例,每家在其标准板和科技创新板挂牌的公司可以获得5万元奖励,通过科技信贷产品融资或者发债直接融资的,可以享受40%的贴息比例。

不过,四板市场还存在法律地位不明晰、监管责任未落实、管理制度不健全等问题,易酿成金融风险。

2016年12月,广东金融高新区股权交易中心的“侨兴债”违约兑付风波爆发,事件将四板市场私募债产品的监管漏洞、风控缺失暴露无疑。借助互联网快速传播,私募债不得公开宣传、投资者合计不得超过200人等“红线”均被突破。

过去四年里,私募债在各个地方股交市场发展迅猛。以前海股交为例,该平台上已累计发行174期共315亿元私募债,产品的期限在6个月到10年之间,收益率在8%-12%,目前还有250多亿元私募债尚未到期。

华东一位股交中心负责人告诉记者,一家未在首批名单中的地方股交中心发行了大量地方政府私募债,这些公共事业部门的发行人很可能不会兑付,过去靠滚动发债还能维系,现在明令禁止私募债后,可能存在后续到期大量违约的风险。

记者还了解到,有一家入围首批名单的地方股交中心曾进行违规担保,将私募债拆分为1万元起购,强制公司员工购买,最后债券违约造成投资者普遍亏损。

证监会新闻发言人去年1月答记者问时表示,近年来,各区域股权市场在探索私募债发行和转让时存在较大差异。一些地区通过拆分、代持等方式,规避了投资者数量和门槛等监管要求,将高风险的私募产品销售给风险承受能力较低的自然人投资者。

2017年7月1日,《区域性股权市场监督管理试行办法》正式实施,按规定,地方股交中心除了股票和可转债之外,不得发行包括私募债在内的其他证券。

“我们去年业务就转向可转债了,不让做的现在没做。之前有征询意见,我们也提出私募债存量处理的问题,但是没有结果。”前述前海股交人士告诉记者。

前述华北股交人士认为,私募可转债到期以后,就转成中小微企业的股权了,因此不存在违约的问题,但是如果不能确保收益,那么可转债对投资者的吸引力将比较有限。目前存量的私募债将采取自然到期的方式处理。

近日,证监会公布了第一批21家地方股权交易中心的备案名单,天津、浙江、广东、山东等地交易中心未出现在名单中。

一位华北股交中心人士告诉第一财经记者,这可能与跨区域超范围经营的整改、以及多家平台整合为一家的进度有关。前几年有很多四板挂牌企业向公众兜售原始股的违规行为,跨区域经营可能存在监管空白的问题。如果一个地区有多家股权交易市场,则会引起无序竞争。

记者了解到,目前,各地区域股权市场已经基本完成跨区域经营整改,停止了私募债业务,不过私募债的风险尚未完全暴露,处置可能违约的私募债将是接下来一些地方股交市场的重要工作。

津粤浙鲁缺席首批名单

近日,证监会公告,截至今年3月底,全国36个省、自治区、直辖市、计划单列市中已有21家地方股权交易中心在证监会完成备案。记者发现,天津、浙江、广东、山东等地交易中心未能出现在首批名单中。

区域股权市场是资本市场的一部分,是股权市场金字塔的基层,在新三板之下,主要为中小微企业的直接融资提供服务,所以也叫四板市场。

接近天津股权交易所(下称“天交所”)的人士告诉第一财经记者,天津有两家股权市场,天交所和天津滨海国际股权交易所(下称“滨海国际”)。由于本轮全国整顿要求第一个地区只能保留一家股权交易市场,因此两家交易所就谁来主导整合的问题一直在协调。

4月28日,天交所和滨海国际发布联合公告,2010年成立的滨海国际将成为天津市唯一的区域股权市场,在市政府正式宣布后,2008年成立的天交所将停止新增业务,存量业务由滨海国际有序整合、妥善处理。

此外,黑龙江是此前股权交易中心数量最多的地区,有黑龙江省绿地股权金融资产交易中心、哈尔滨股权交易中心、北方工业股权交易中心三家运营机构。黑龙江省金融办去年曾表示,将推进三家交易所的整合。

一位业内人士告诉记者,区域股权市场本来是为中小微企业服务的单位,如果一个地区有好几家,可能会出现盲目追求挂牌企业数量和融资,容易出现风险,市场过多也不利于监管。

去年1月9日,证监会主席刘士余召集多部委和各地金融监管部门参加的清理整顿各类交易场所部际联系会议,其中要求省级政府按类别整合域内的交易场所,原则上一类一家,以保持必要规模,避免无序竞争。

随后,国务院办公厅发布了四板市场发展的纲领性文件《关于规范发展区域性股权市场的通知》(下称《通知》),明确股交市场由省政府监管、承担风险处置责任,一省一家,证监会提供指导,制定全国统一的四板业务和监管规则。

《通知》重申,禁止地方股权市场跨区域经营,如果有为外省企业挂牌、融资的,要限期清理,防范化解风险。

“深圳之前是全国企业的都能做,现在证监会规定了,就只能做广东省内的,但存量的就只能放在那,也没法回购,新的业务不能再开展了。”深圳前海股权交易中心(下称“前海股交”)一位人士告诉第一财经。

他表示,前海股交已经得到监管的认可,基本的备案流程已经走完,但可能要等到下一批名单公布。

关于地方股交所跨区域经营,前述华北股交中心人士告诉记者,这存在监管空白的问题。“前几年有很多四板挂牌企业向公众兜售原始股的违规行为,如果是异地挂牌企业,本地股交中心最多是摘牌。但如果是本地挂牌企业,本地政府就可以协调工商等部门对企业实施监管。”

今年2月底,上海股交中心完成了281家上海以外地区挂牌企业的清理工作。上海股交中心党委书记、总经理张云峰告诉第一财经,这些挂牌企业涉及投资者数千人,超过20家企业的主要股东进行了质押融资,清理工作难度较大,需要针对不同企业安排不同的安置方案,还需要做好企业、投资者、中介机构、各地区域股权市场的对接。

在多家区域股权交易市场的官网上,记者已经查询不到有异地企业的信息。

私募债风险突出

四板市场对我国的资本市场建设有特殊的意义。沪深证券交易所服务的都是成熟、大型的上市公司,但是中小微企业的股权融资一直是境内市场建设的短板。

到2016年底,全国共有40家区域性股权交易市场,挂牌企业17000多家,还有59000多家的展示企业,当年为企业实现各类融资共2871亿元。

证监会副主席赵争平去年曾表示,“区域性股权市场是扎根并服务于本地的中小微企业,服务面广、普惠性强,如果办好了,可以开辟一片直接融资的新天地。”

另一方面,地方股权交易中心也是地方政府扶持中小微、创新创业企业的重要抓手。前述业内人士告诉记者,股交中心已经有市场化、公开和比较严格的审核条件将一部分优秀的筛选出来,政府实施补贴政策的时候可以直接选择挂牌企业。

以北京股权交易中心为例,每家在其标准板和科技创新板挂牌的公司可以获得5万元奖励,通过科技信贷产品融资或者发债直接融资的,可以享受40%的贴息比例。

不过,四板市场还存在法律地位不明晰、监管责任未落实、管理制度不健全等问题,易酿成金融风险。

2016年12月,广东金融高新区股权交易中心的“侨兴债”违约兑付风波爆发,事件将四板市场私募债产品的监管漏洞、风控缺失暴露无疑。借助互联网快速传播,私募债不得公开宣传、投资者合计不得超过200人等“红线”均被突破。

过去四年里,私募债在各个地方股交市场发展迅猛。以前海股交为例,该平台上已累计发行174期共315亿元私募债,产品的期限在6个月到10年之间,收益率在8%-12%,目前还有250多亿元私募债尚未到期。

华东一位股交中心负责人告诉记者,一家未在首批名单中的地方股交中心发行了大量地方政府私募债,这些公共事业部门的发行人很可能不会兑付,过去靠滚动发债还能维系,现在明令禁止私募债后,可能存在后续到期大量违约的风险。

记者还了解到,有一家入围首批名单的地方股交中心曾进行违规担保,将私募债拆分为1万元起购,强制公司员工购买,最后债券违约造成投资者普遍亏损。

证监会新闻发言人去年1月答记者问时表示,近年来,各区域股权市场在探索私募债发行和转让时存在较大差异。一些地区通过拆分、代持等方式,规避了投资者数量和门槛等监管要求,将高风险的私募产品销售给风险承受能力较低的自然人投资者。

2017年7月1日,《区域性股权市场监督管理试行办法》正式实施,按规定,地方股交中心除了股票和可转债之外,不得发行包括私募债在内的其他证券。

“我们去年业务就转向可转债了,不让做的现在没做。之前有征询意见,我们也提出私募债存量处理的问题,但是没有结果。”前述前海股交人士告诉记者。

前述华北股交人士认为,私募可转债到期以后,就转成中小微企业的股权了,因此不存在违约的问题,但是如果不能确保收益,那么可转债对投资者的吸引力将比较有限。目前存量的私募债将采取自然到期的方式处理。