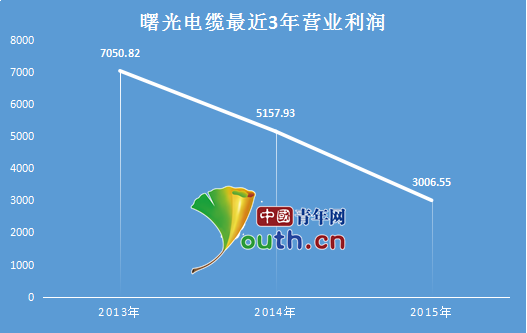

曙光电缆最近三年营业利润遭腰斩

中国青年网北京10月31日电 新三板转战主板已成曲线A股上市的必选路径。近日,在新三板市场挣扎三年的曙光电缆将正式登陆A股创业板,拟发行股份不超过7500万股,拟募集资金2.12亿元用于轨道交通及新能源用特种电缆建设。然而,3年报告期间,曙光电缆的利润一路下滑,降幅高达50%。而在利润下降背后,曙光电缆的营业收入也遭遇“天花板”,举债维持业绩成为其不得不为之的选择。

营收增长乏力 利润现“原形”

利润从7677.55万元降到3769.66万元,曙光电缆只用了短短3年的时间。2013年,得益于电缆等主要产品较高的毛利率,曙光电缆实现营业利润7050.82万元;而在2014年,其遭遇了报告期内利润大幅下滑,营业利润降至5157.93万元,降幅高达26.84%,而其净利润则同比下降29.66%。此时,曙光电缆的营收为13亿元。

令人尴尬的是,一年之后,曙光电缆的营收增长了5000万元,而其营业利润则近一步下滑至3006.55万元。3年之内,曙光电缆利润遭遇“腰斩”。对于利润下滑,曙光电缆曾在2014年公开表示,利润下滑是由于铜材、铝材和电缆料等价格下跌,销售价格也相应下降所致。

值得一提的是,曙光电缆2015年净利润较2014年下降1590.99万元,降幅为31.37%。其中,最主要的利润损失来自资产减值。曙光电缆在招股书中明确声称,

“对其他应收款种的担保款项全额计提坏账准备,该事项导致资产减值损失增加1214.46万元。”计提的坏账损失占其营业利润的40.40%。

与之相应的,是曙光电缆应对利润下滑的努力。表面上看,曙光电缆的营业收入不仅没有下滑,相反还出现了小幅的反弹回升。而营收能够维持在高位,和曙光电缆大量举债亦息息相关。数据显示,曙光电缆最近一年银行短期借款合计2.795亿元,正在履约的银行借款合同共计21项。而截止2016年一季度末,曙光电缆的货币资金和应收票据分别只有3677.09万元及4899.71万元,相当于借款总额的零头。

值得一提的是,其计提坏账准备其他应收款项仍小幅增长,从1762.17万元增长值2269.67万元。

九鼎系入主参与对赌 IPO成救命符

招股书资料显示,九鼎旗下三只基金入股曙光电缆。其中,晋文九鼎和楚庄九鼎持股比例分别为4.80%和3.60%,位列前10大股东。齐桓九鼎则持股1.60%。

记者查阅招股书发现,晋文九鼎、楚庄九鼎、齐恒九鼎的执行事物合伙人均为嘉兴昆吾九鼎投资中心。其两大股东分别为苏州和聚九鼎投资中心和北京惠通九鼎投资有限公司,两者持股比例分别为95%和5%。而前者,正是昆吾九鼎投资管理有限公司的子公司。

媒体报道显示,2012年3月15日,晋文九鼎、楚庄九鼎(甲方)与曙光电缆(乙方)和郑连元(丙方)签署了《增资扩股协议》和《增资扩股补充协议》,约定了对赌条款。2014年11月14日双方再次签署了《关于扬州曙光电缆有限公司增资扩股补充协议之补充协议》,根据补充协议规定, 如果曙光电缆2015年12月31日前没有完成国内A股挂牌上市,甲方有权选择要求丙方购买甲方持有的全部或部分乙方股权。如果甲方要求回购的,丙方应当向甲方支付相应的受让价款。目前双方协议还在进行中。

值得一提的是,2013-2015年,曙光电缆计入当期损益的政府补助分别为373.67万元、536.29万元和783.18万元,政府补助在净利润中占比越来越高。高额的政府补助并没能挽住曙光电缆利润下滑的颓势,对市场而言,其募投的特种电缆项目,能否产生收益仍是未知数。