京华时报制图谢瑶

十一国庆长假前最后一周,A股市场遭遇重挫。由于上周末没有利好消息出炉,再加上IPO持续扩容以及外围市场干扰导致节前拉锯,本周一大盘上演砸盘剧情,放量杀跌之后沪指“成功”跌破3000点,股指重新进入“2”时代。

>>盘面

逾2400股下跌

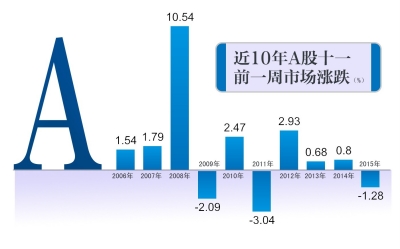

本周是A股市场十一前的最后一个交易周,虽然统计数据显示,近10年以来,A股在十一前一周整体上涨的概率偏大,甚至达到七成。但是,昨天A股市场的表现还是让投资者猝不及防、心灰意冷。

周一早盘,沪深两市双双低开,上周强势的次新股板块昨天相继陷入泥潭,成为跌幅榜的主角。虽然盘中煤炭板块有所异动,但无奈整体市场人气低迷,沪指一度下探考验3000点。

午后开盘,资金面持续匮乏,3000点岌岌可危,临近尾盘,沪指跌幅继续扩大,3000点宣告失守。

截至收盘,沪指报2980.43点,跌幅1.76%,深成指报10392.7点,跌幅2.05%,创业板报2122.9点,跌幅1.56%。成交量方面,沪市成交1623亿元,深市成交2629亿元,两市周一共成交4252亿元。

整体来看,两市逾2400只股票下跌,局面相当惨烈,板块方面全线收绿,其中,银行、煤炭、家电等板块跌幅较小,分别下跌0.96%、1.09%和1.44%;相反,国防军工、电子元器件、PPP概念、公交、景点旅游等跌幅均超过3%。

>>探因

内外交困导致暴跌

对于此番股指暴跌的原因,中欧基金分析认为是内外交困导致。

首先从国际方面来看,过去两周,全球主要央行会议陆续落下帷幕。美联储按兵不动,虽然短期加息扰动暂落,但年内加息概率大幅上升。

与此同时,其他央行同样呈现宽松暂停、静观其变的态度。9月8日,欧洲央行议息会议宣布维持三大利率不变,宽松不及预期。

9月21日,日本央行同样没有降息,不过刺激政策已从扩大货币供应转向利用收益率曲线来控制,新型QQE的推出暗示货币政策由宽松向中性转向。G20以来,全球宽松暂停,考虑未来货币政策权重的收敛与财政政策发力的提前,全球流动性局部拐点正逐渐显现。

此外,从国内情况看,货币政策面临“两难”选择。一方面,在供给侧结构性改革和保持经济平稳增

长的诉求下,需要有一个较为宽松的流动性环境;另一方面,实体投资回报低下,释放的流动性难以有效“脱虚向实”,反而在各类资产之间空转轮动,尤其是今年以来大幅飙升的一、二线热点城市房价,在抑制资产价格泡沫的诉求下需要货币政策有所收紧。

因此,中欧基金认为,尽管整体货币市场仍然维持在宽松的水平,但市场的预期开始出现变化。

>>后市

继续维持存量博弈局面

十一长假前还有4个交易日,股指能否上演绝地反击?国金证券首席策略分析师李立峰分析认为,从目前来看,全球资本市场,无论是做债券类还是权益类的,挣钱与否的核心焦点均放在了“央妈”身上,看“央妈”脸吃饭的效应特别明显。

对于国内市场而言,短期内仍难以看到“央妈”态度上会有实质性的变

化,也就是说短期内仍将无法看到流动性拐点的出现,当前处于“僵持”阶段、煎熬期,在国庆小长假来临之时,预计有部分投资者无心恋战,市场上下两难,成交量仍将维持较为低迷的态势。

海富通基金投资经理崔晨表示,总结来说,预计四季度维持存量博弈局面,市场缺少大的板块性机会,个股的机会比较分散。

当下选个股重于控仓位

在具体的投资策略方面,崔晨认为,在存量博弈市场,将采取自下而上选股的策略,比较偏向于在成长股里找机会。较为关注电子、新材料、传媒行业。传媒行业前期表现一般,但一些个股成长性比较出色。电子行业中,一些企业成长较快,标的质量较好。目前看来,个股选择的准确性比仓位把控更为重要。

摩根士丹利华鑫基金数量化投资部王联欣认为,在市场寻底阶段,低估值股票和业绩高成长股票获得相对收益的概率较大。