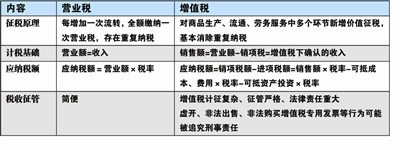

自2016年5月1日起,营业税退出历史舞台,增值税彻底取代营业税,成为唯一的普遍流转税。营改增来了,涉及到企业、个人等方方面面。哪些法律问题我们应该知晓?近日,本报值班热线栏目邀请天津明洲律师事务所的张彦荣律师根据市民提问,详细解答关于营改增的那些事儿。

市民提问

如果合同中的价格条款未及时修订,会存在哪些风险?

律师解答:如现行有效合同标的在营改增之前是缴纳营业税,合同有关条款在营改增之后需及时修订。

1.营业税是价内税,增值税是价外税,这一根本变化会影响到定价机制,企业应及时调整合同的有关价格条款。增值税的应纳税额等于销项税额减进项税额,不同于原来营业税的应纳税额由收入乘以税率即可得出,如果原合同中双方有约定价款是否含税的话,营改增以后最好在合同中注明增值税的含税价格是指“销项税额”而非“应纳税额”,以避免因理解不同产生纠纷。

2.营改增之前,营业税的纳税义务发生时间为纳税人提供应税劳务、转让无形资产或者销售不动产并收讫营业收入款项或者取得索取营业收入款项凭据的当天。营改增之后,在先开具发票的情况下,纳税义务发生时间为开具发票的当天,此时无论收入是否实际到账都要缴纳增值税。企业若没有注意到纳税义务发生时点的调整,可能存在涉税风险。建议企业修改合同或签订补充协议,将付款条款明确为类似“付款日凭结算单按实开具增值税发票”的表述,以避免在实际收取款项前开具增值税发票,导致纳税义务提前发生,影响企业的现金流。

3.如合同横跨营改增前后,按照原合同规定,服务提供方仅需开具营业税发票,但营改增之后服务提供方需要缴纳增值税,开具增值税发票。服务购买方希望服务提供方开具增值税专用发票,以便抵扣进项税额;而服务提供方是否可以及时开具管理更加严格的增值税专用发票需双方进一步确认和协商,并对合同及时进行修改。

律师建议

企业主动梳理采购和销售合同,确定可抵扣范围和纳税范围以确定合理价格,然后就价格条款、付款时间、发票等条款主动与合同对方协商,在必要的情况下变更合同或签订补充协议,避免税收政策变动带来的损失。