近年来,汽车市场规模增长了10余倍,汽车金融也迎来“风口”。12月27日,央行和银监会联合发布关于修改2004版《汽车贷款管理办法》的决定(征求意见稿),意见稿中对借款人的范围、借款条件等都有所放宽。业内人士直呼这一意见稿来得“重磅”,可看出央行的态度从此前的趋于对车贷市场加以控制,转变为扶持和引导。

放宽借款条件

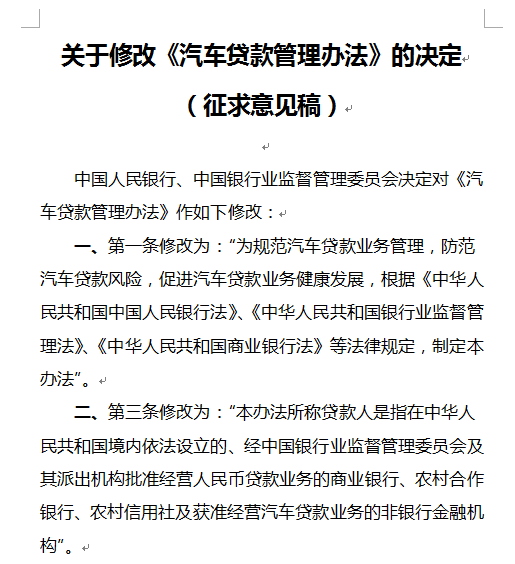

具体来看,在2004年8月发布的《汽车贷款管理办法》基础上,本次征求意见稿修改了十条细则,其中多条都是放宽借款条件的。

例如第二十四条修改为:“贷款人发放汽车贷款,应要求借款人提供所购汽车抵押或其它有效担保。经贷款人审查、评估,确认借款人信用良好,确能偿还贷款的,可以不提供担保”。而2004年的版本中没有后一句,也就是说,如果征求意见稿通过,今后借款人只要通过贷款人审查,不提供担保也可以获得贷款。

类似的政策放宽还有,第十九条第一项修改为:“具有企业或事业单位登记管理机关核发的企业法人营业执照或事业单位法人证书及法人分支机构营业执照、个体工商户营业执照等证明借款人主体资格的法定文件”。这里增加了“具有法人分支机构营业执照”的借款人,也就是说,如果一家企业之前买车只能以法人主体名义买,未来其分支机构也可以购买。

中央财经大学金融法研究所所长黄震表示,这些都可以看出,央行是在扩大借款人的领域和范围,降低借款人的门槛。

不仅如此,央行还将第十、十一、十七条中的“资信”修改为“信用”,将第二十三条修改为:“贷款人应建立借款人信用评级系统,审慎使用外部信用评级,通过内外评级结合,确定借款人的信用级别。对个人借款人,应根据其职业、收入状况、还款能力、信用记录等因素确定信用级别;对经销商及机构借款人,应根据其信贷档案所反映的情况、高级管理人员的资信情况、财务状况、信用记录等因素确定信用级别”。

“资信评级包括资产和信用两方面,信用评级更重信用。”黄震指出,这10年大家更倾向于信用贷款,这也是此次意见稿比较大的一处改动。

汽车金融市场广阔

此外,征求意见稿将第三条修改为:“本办法所称贷款人是指在中华人民共和国境内依法设立的、经中国银行业监督管理委员会及其派出机构批准经营人民币贷款业务的商业银行、农村合作银行、农村信用社及获准经营汽车贷款业务的非银行金融机构”。

这比2004年的版本增加了农村信用社。网贷之家首席研究官马骏认为,这反应出央行想要推动政策“下乡”的目的。

借款人可购买的车辆种类范围也有所扩大。第四条修改为:“本办法所称自用车是指借款人通过汽车贷款购买的、不以营利为目的的汽车;商用车是指借款人通过汽车贷款购买的、以营利为目的的汽车;二手车是指从办理完注册登记手续到达到国家强制报废标准之前进行所有权变更并依法办理过户手续的汽车;新能源汽车是指采用新型动力系统,完全或者主要依靠新型能源驱动的汽车,主要包括纯电动汽车、插电式混合动力汽车及燃料电池汽车”。这里比2004年的版本增加了新能源汽车。

新能源汽车出现在此次征求意见稿的中并不意外,统计数据显示,2016车市新能源汽车的销量已接近40万台,而它更是近十年来汽车市场巨变的一个缩影。

马骏表示,2004年推出《汽车贷款管理办法》的时候,有买车需求的人很少找金融机构借钱,能买的起车的人基本都相对有钱,不需要分期,那时候贷款审查也比较麻烦,没有想去借钱的动机,可以说汽车金融比较鸡肋。

但近十余年来市场发生了巨变。据易湃发布的统计报告显示,中国汽车的销量在2000到2015的15年间增长了10余倍,已经是拥有5.08亿人口的欧盟27国汽车年销量的2倍,从销量和增速看中国汽车市场已经步入成熟期。

刺激汽车金融再繁荣

不过,车市也从高速增长期开始步入平稳增长阶段。马骏表示,现在一手车市场没有像以前那么强劲,汽车公司也想办法不断扩大销量,金融就是一个很好的手段,通过放宽借款人条件等途径,激发大家的消费意愿。“要像以前卡那么严,很多人就会感到没必要买车了。”马骏说道。

《征求意见稿》在此时发布,很大的一个原因就是刺激汽车消费金融。黄震也表示,过去10年间,汽车金融市场发展非常快。之前央行立法的时候,总体是趋于对车贷市场加以控制,现在则是加以扶持和引导。

值得一提的是,意见稿中还有一些没有“敲定”的条例,可能更是需要收集业内意见的部分。例如第二十二条修改为:“汽车贷款发放实施贷款最高发放比例要求制度,贷款人发放的汽车贷款金额占借款人所购汽车价格的比例,不得超过贷款最高发放比例要求;贷款最高发放比例要求由中国人民银行、中国银行业监督管理委员会根据宏观经济、行业发展等实际情况另行规定。”

根据2004年实施至今的《汽车贷款管理办法》规定,“贷款人发放自用车贷款的金额不得超过借款人所购汽车价格的80%;发放商用车贷款的金额不得超过借款人所购汽车价格的70%;发放二手车贷款的金额不得超过借款人所购汽车价格的50%”。

黄震认为,没有直接提出最新比例,而是先把意见抛出来,其实就是希望征集大家的意见,根据业界的呼声做动态调整。如果调高的话算是利好的,比如此前个人自用车贷款最高能贷8成,调高了的话代表借款人可以贷到更多钱。“关键不是如何调整,重点还是看趋向。”黄震说道。