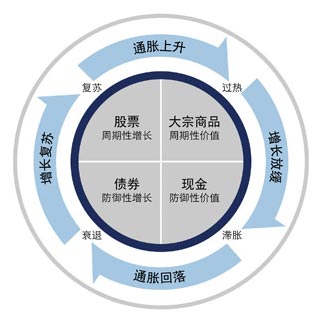

自英国脱欧的靴子落地后,全球风险偏好出现回升——股市、商品市场反弹。然而令人不解的是,黄金、白银、债券等一系列避险资产也同步上涨,全球皆然。这一逻辑一度让市场摸不着头脑,“股票—债券—地产—黄金—商品”的资产轮动之快,使得坊间戏称,资产已经将“美林时钟”变成了“美林电风扇”。

第一财经记者综合采访方正证券首席经济学家任泽平等多方意见后发现,各界对于这一逻辑基本达成了共识——首先,避险资产(黄金、白银、美债)上涨,是因为脱欧等后续进展的不确定性仍存、全球经济增长疲软,市场避险情绪仍存;同时,风险资产(股票、商品)上涨,是因为此前脱欧后市场超跌,在靴子落地后反弹,且全球央行宽松预期也助长了反弹趋势。

不过,全球企业盈利都较为疲软、经济复苏乏力,凭借货币政策的一己之力恐怕无力回天,各界仍对欧美股市前景趋于谨慎——周一(7月4日),欧股全线收低,结束四日连涨,银行股受到重创;美国三大股指微涨;国际油价以及其他商品价格小幅回落。情绪切换之快,也体现了市场的谨慎情绪。

各界热议“股债商品齐涨”

对于“股债商品齐涨”的现象,7月4日夜间,方正证券首席经济学家任泽平以及海通证券首席宏观策略师姜超先后发布了相关研究报告。

在姜超看来,股市和债市齐涨比较好解释,都是因为货币宽松预期的推动。比较典型的是过去两年股债同时是大牛市,背景是央行持续放水,利率越来越低,而低利率一方面直接推动债券上涨,另一方面提升了股市的估值,所以股债齐涨可以用货币宽松来解释。

黄金和债市的齐涨不难解释,都反映了避险情绪的上升。由于英国脱欧导致风险偏好下降,而黄金和国债都属于安全资产,所以会同时受到避险资金的追捧。

但在姜超看来,商品和债市齐涨是唯独不太能理解的,因为影响债市走势的一个重要因素是通胀预期,即存在通胀下行预期,因此债券价格要涨(收益率下跌);而商品价格上涨则意味着通胀预期的上升。

然而,姜超也分析道,在过去一周左右时间,代表股市的上证指数上涨5%,代表商品的南华商品指数上涨7%,代表债市的10年期国债利率降幅大约10bp、折算成绝对涨幅大约1%。这一现象在全球市场而言也如出一辙——国际油价和其他大宗商品价格反弹;美债价格暴涨,美国10年期国债收益率几乎追平1.381%的纪录低点;美国30年期国债收益率触及1950年代以来最低的2.189%,本周小幅反弹。

针对这一现象,任泽平分析称,“我们怀疑很大程度上跟市场对货币政策宽松预期升温有关……低利率系统性抬升所有大类资产的估值中枢,流动性泛滥填平所有估值洼地,引发资产配置压力和资产荒。”他此前便指出,随着经济重回下行通道、通胀见顶回落逐步确认,市场对货币政策再宽松预期逐步升温,这对债市、商品、黄金乃至股市均短期有利。

近期,英国央行表明了夏季降息的可能性;美联储此后的几大加息时点和几个美国大选的关键节点相近,外加经济不确定性激增,各界认为今年美联储加息可能落空;此外,欧洲央行和日本央行也都表明了适时扩大宽松的意图。

可能都没“涨错”?

眼下,最为关键的问题是,在各类资产齐涨的背景下,是不是必定有一类或几类资产“涨错”了?

“其实可能都没涨错。”不乏卖方分析师对记者表示,大宽松预期下,可能不管什么逻辑,各界都抱着“先炒一波再说”的心理。这主要由于经济增长乏力、风险积聚,资金缺乏可长期投资的标的,不得不在各个资产中炒作,因此资产轮动加速。

渣打银行中国财富管理投资策略总监王昕杰对记者表示,全资产上涨当然并不常见,而且应该不会是可长期持续的现象。“一两天的涨跌其实代表不了什么,风险资产反应的是退欧事件引发超跌后的反弹,避险资产反应的是对未来的不确定性。前者看的是短期、后者看的是中长期。”

他也指出,“传统理论上的‘美林时钟’可能真的需要修改了,毕竟现在的环境跟过去有很大差别,全球化背景,非常规的货币政策都是以往不常见的。”

主流观点认为,未来股市、商品市场的前景将充满挑战。

针对近期国内和国际大宗商品的疯狂走势,良运期货大宗商品分析师何北对第一财经记者指出,国外商品价格上涨主要由于脱欧靴子落地,而国内上涨的原因主要有两个:一是滞胀;二人民币贬值预期。“人民币贬值会使得国内资产价格重估,滞胀让资金不断寻找价值洼地,因此流入商品市场。”

不过在他看来,现在商品价格明显高了,有色集体上涨就是商品价格过高的明显标志。“股市昨天有回暖的迹象,就会把商品资金吸引到股市。另外9月合约临近交割了,投机资金也不得不撤出。”

转视近期超跌反弹的全球股市,牛津经济研究所高级全球策略师Bronka Rzepkowski则表达了较为悲观的情绪。他对记者称,新兴经济体和发达经济体的非金融机构盈利能力持续下降,不支持股价持续上行。“美国企业平均每股收益(EPS)同比下滑8%,连续第三个季度出现盈利萎缩,日本同比下挫11%,欧元区下挫6%。”

至于股市投资者是否应该担心“盈利萧条”?他表示,这可能取决于利率究竟能够降到多低。但可以肯定的是,全球货币的政策空间已经几乎耗尽。

未来市场究竟将何去何从?可能我们需要关注国际清算银行(BIS)近期发出的警告。素有“央行中的央行”之称的BIS严肃警示,全球正长期面临三元风险,即生产率增速低、全球债务水平处于历史高位、政策回旋空间收窄。这种三元组合给全球经济带来了诸多风险,因此BIS呼吁,结构性改革已经刻不容缓。